Auf einem Lebensarbeitszeitkonto sparen Arbeitnehmer Arbeitsentgelt an, um sich später eine bezahlte Freistellung von der Arbeit zu finanzieren. Die angesparten Beiträge werden in einem Lebensarbeitszeitkonto angelegt. Später können Sie und Ihr Arbeitgeber gemeinsam von diesem Konto ein Wertguthaben abrufen, z. B. um früher in Rente zu gehen.

Rund um die Rente

Früher in Rente mit dem Lebensarbeitszeitkonto

Das Modell des Sparens von Arbeitszeit kennt die Wirtschaft schon lange. Doch erst das „Gesetz zur sozialrechtlichen Absicherung flexibler Arbeitszeitregelungen“ Flexi II-Gesetz, zuletzt geändert 2009, ermöglichte es, Arbeitszeit über einen längeren Zeitraum zu sparen. Das Gesetz schafft die Grundlage, die bezahlte Arbeitsfreistellung auch noch nach mehreren Jahren in Anspruch zu nehmen.

Langzeit- und Lebensarbeitszeitkonten

Die Wirtschafts- und Arbeitswelt in Deutschland unterliegt einem rasanten Wandel. Die Anforderungen des Einzelnen an ein erfülltes Leben haben sich stark verändert. Arbeitnehmer wünschen sich heute flexible Lebensarbeitszeitmodelle, die es ihnen zum Beispiel ermöglichen, früher in den Ruhestand zu gehen.

Mit dem R+V Lebensarbeitszeitkonto können Sie Geld oder Zeit auf einem Guthabenkonto ansparen. Je nach vereinbartem Verwendungszweck können Sie von diesem Konto das Wertguthaben oder Teile davon abrufen – und zwar wann und wofür Sie es benötigen, beispielsweise für:

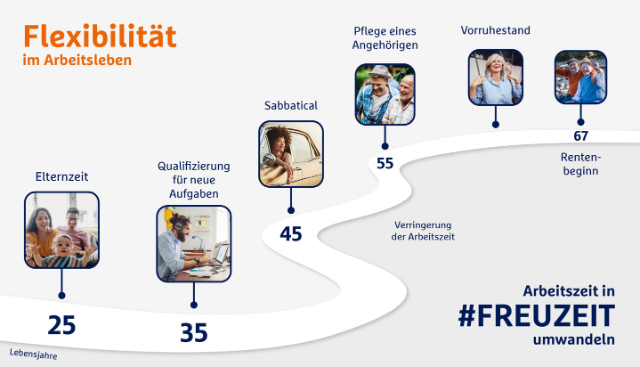

Die Grafik zeigt eine flexible Gestaltung des Arbeitslebens. Sie illustriert, wie Lebensarbeitszeitkonten helfen können, Arbeitszeiten in Freizeiten zu verwandeln und das Leben an verschiedene Bedürfnisse und Lebensphasen anzupassen:

- Mit 25 Jahren für Elternzeit.

- Mit 35 Jahren für Qualifizierung für neue Aufgaben.

- Mit 45 Jahren für ein Sabbatical.

- Mit 55 Jahren zur Pflege eines Angehörigen oder zur Verringerung der Arbeitszeit.

- Frühester Zeitpunkt für den Vorruhestand.

- Mit 67 Jahren bei Rentenbeginn.

Der Weg zeigt eine zeitliche Abfolge und integrationsfähige Lebensereignisse, die durch solch ein Konto unterstützt werden können. Ziel ist es, Arbeitszeit zu maximieren und in "Freizeit" umzuwandeln.

Fragen zum Thema Lebensarbeitszeitkonto?

Die R+V-Spezialisten sind für Sie da. Wenn Sie mehr erfahren möchten, rufen wir Sie gerne zurück.

Auf das Lebensarbeitszeitkonto können sowohl Arbeitsstunden als auch Teile von Lohn oder Gehalt fließen. Typische Wertguthaben resultieren aus:

-

Überstunden oder der Vergütung der Überstunden

-

Urlaubstagen

-

Weihnachts- und Urlaubsgeld

-

Tantiemen

-

Zuschüssen des Arbeitgebers

-

Gehaltsbestandteilen

Die Beiträge werden steuer- und sozialabgabenfrei in Ihr Lebensarbeitszeitkonto eingebracht. Erst bei Auszahlung werden für Sie Steuern und Sozialabgaben fällig.

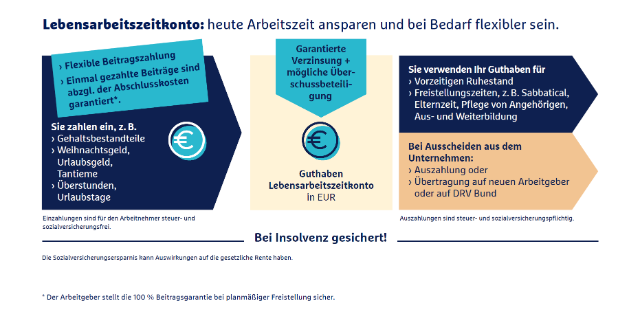

Das R+V-Lebensarbeitszeitkonto funktioniert nach dem einfachen Prinzip: „Heute ansparen und bei Bedarf flexibel sein.“

... für Arbeitnehmer

... für Arbeitgeber

Alle Unternehmen sind gesetzlich dazu verpflichtet, Arbeitszeitkonten gegen Insolvenz zu sichern. Das kann zum Beispiel durch einen Treuhänder oder eine Verpfändung erfolgen.

Wird das Wertguthaben, wie es beim R+V Lebensarbeitszeitkonto möglich ist, in eine Rückdeckungsversicherung angelegt und diese an den Arbeitnehmer verpfändet, besteht für diesen kein Risiko. Eine garantierte Verzinsung plus der zusätzlichen Überschussbeteiligung lässt das Wertguthaben stetig anwachsen. Der Schwerpunkt des R+V-Modells liegt auf der langfristigen Sicherheit der Erträge plus Flexibilität bei Einzahlung und Entnahmen.

Das Lebensarbeitszeitkonto wird immer über den Arbeitgeber geführt und setzt dessen Bereitschaft dazu voraus. Einen gesetzlichen Anspruch auf Errichtung eines Wertguthabens hat ein Arbeitnehmer nicht.

Wechselt der Arbeitnehmer in ein anderes Unternehmen, kann er das Wertguthaben seines Lebensarbeitszeitkontos nur dann mitnehmen, wenn der neue Arbeitgeber dies ebenfalls ermöglicht.

Für den Fall, dass der neue Arbeitgeber kein Lebensarbeitszeitkonto anbietet, bestehen folgende Möglichkeiten:

-

Mitarbeiter haben das Recht, ihr Wertguthaben bei Ausscheiden aus dem alten Unternehmen auf die Deutsche Rentenversicherung Bund (DRV) zu übertragen. Die Deutsche Rentenversicherung verwaltet die ihr übertragenen Wertguthaben (einschließlich des darin enthaltenen Gesamtsozialversicherungsbeitrages) bis zu deren endgültiger Auflösung treuhänderisch. Wie die Übertragung funktioniert und was dabei zu beachten ist, erfahren Sie hier:

DRV-Broschüre: Wertguthaben übertragen -

Wird diese Form der Übertragung nicht vorgenommen, so wird dem ausscheidenden Arbeitnehmer das Guthaben in Form von Geld ausgezahlt. Dabei werden Sozialabgaben und Kapitalertragsteuer allerdings sofort fällig.

-

Arbeitnehmer haben einen gesetzlichen Anspruch auf eine bAV und können sich so eine Zusatzrente aufbauen. Wir zeigen Vorteile einer bAV durch Entgeltumwandlung für Arbeitnehmer und Arbeitgeber auf.

-

Die betriebliche Altersversorgung (bAV) kann auf verschiedene Weisen finanziert werden: durch den Arbeitnehmer, durch den Arbeitgeber oder als Mischfinanzierung. Hier erhalten Sie einen Überblick über die verschiedenen Durchführungswege.

-

Viele Arbeitnehmer befürchten den Verlust Ihrer Betriebsrente beim Jobwechsel. Doch das muss nicht sein. Wir erklären, unter welchen Voraussetzungen Ihre Ansprüche erhalten bleiben und was beim Jobwechsel zu beachten ist.

Arbeitgeberwechsel – was passiert mit der betrieblichen Altersversorgung? >

-

Mit einer Betriebsrente (bAV), die staatlich gefördert wird, können Arbeitnehmer ihre gesetzliche Rente aufstocken und Arbeitgeber Kosten einsparen. Wir erklären, wie beide davon profitieren.

-

Sie wünschen sich ein Sabbatjahr? Wir zeigen Beispiele, erklären verschiedene Sabbatical-Modelle und geben Tipps zur finanziellen und rechtlichen Absicherung. Auf ins Abenteuer!

Zuletzt aktualisiert: März 2019

R+V-Team

Mehr als nur die Versicherung! Das R+V-Team schreibt über Erfahrungen sowie Kenntnisse rund um die Produktpalette der R+V. So arbeitet ein bunt gemischtes Team daran, die Faszination und das Wissen für alles rund um das Thema Versicherungen zu teilen.