Ihre Vorteile im Überblick

- Schutz vor hohen finanziellen Belastungen im Pflegefall - auch für Angehörige.

- Das besondere Plus für junge Familien:

- Bis zur Volljährigkeit des jüngsten Kindes zahlen wir das doppelte Pflegemonatsgeld, wenn ein versicherter Elternteil pflegebedürftig wird.

- Beitragspause nach der Geburt - Null Beitrag, voller Versicherungsschutz für frischgebackene Eltern bis zu 2 Jahre nach der Geburt

- Hilfe und Orientierung im Ernstfall: In Zusammenarbeit mit den Maltesern unterstützen wir Sie durch Beratungs- und Vermittlungsleistungen rund um den Pflegefall

Immer die passende Pflegeversicherung zur Ergänzung der gesetzlichen Leistungen:

| PflegeVorsorge classic (PM3) |

PflegeVorsorge comfort (PM2) |

PflegeVorsorge premium (PM1) |

||||

|---|---|---|---|---|---|---|

| PflegeVorsorge cash (PE) | ||||||

| Pflegegrad | ambulant | vollstationär | ambulant | vollstationär | ambulant | vollstationär |

| 5 | 100 % | 100 % | 100 % | 100 % | 100 % | 100 % |

| 4 | 100 % | 100 % | 100 % | 100 % | 100 % | 100 % |

| 3 | 70 % | 100 % | 70 % | 100 % | 100 % | 100 % |

| 2 | 30 % | 100 % | 100 % | 100 % | ||

| 1 | 10 % | 10 % | 10 % | 10 % | ||

In der Tabelle finden Sie die Leistungen in Prozent des mit uns vereinbarten Pflegemonatsgelds. Die Leistung ist abhängig von Ihrem Pflegegrad und davon, ob Sie ambulant oder stationär gepflegt werden. Das Monatsgeld wird Ihnen immer für den vollen Monat gezahlt – auch wenn die Ein- oder Höherstufung untermonatlich erfolgt.

R+V-PflegeVorsorge – Die Vorteile im Überblick

- Unterstützung für Familien mit Kindern

- bis zur Volljährigkeit des jüngsten Kindes zahlen wir das doppelte Pflegemonatsgeld, wenn ein versicherter Elternteil pflegebedürftig wird. Das hilft, wenn die finanzielle Situation angespannt ist, weil z. B. noch eine Immobilienfinanzierung läuft oder Elternzeit genommen wird

- Beitragspause nach der Geburt: Null Beitrag, voller Versicherungsschutz – von dieser Option können frischgebackene Eltern für bis zu 2 Jahre nach Geburt profitieren. Denn mit Baby haben oft erstmal andere Investitionen Priorität

- Hilfe und Orientierung (Assistance-Leistungen)

Ob Information, Vermittlung von Dienstleistungen oder psychosoziale Beratung: Wir helfen Ihnen und Ihrer Familie. In Zusammenarbeit mit den Maltesern bieten wir umfangreiche Assistance-Leistungen wie eine Rund-um-die-Uhr-Hotline mit vielfältigen Beratungs- und Vermittlungsleistungen oder eine 24h-Pflegeheimplatzgarantie (bei Kinder und suizidgefährdeten Erwachsenen benötigen wir im Einzelfall eventuell mehr Zeit). - Dynamik

Der Versicherungsschutz ist dynamisch: Das vereinbarte Pflegemonatsgeld wird bis Alter 70 regelmäßig alle drei Jahre um 10 % erhöht - ohne erneute Gesundheitsprüfung und ohne Wartezeiten. Auch wenn zwischenzeitlich Pflegebedürftigkeit eingetreten ist. Sie müssen keine Angst vor Inflation haben. - Verbesserung des Versicherungsschutzes ohne erneute Gesundheitsprüfung

Während Ihrer Versicherungszeit können Sie bis Alter 70 zu bestimmten Anlässen in den nächsthöheren Tarif wechseln oder Ihr Pflegemonatsgeld um bis zu 30 % erhöhen – ganz nach Ihren Bedürfnissen. Das geht insgesamt bis zu 3 Mal, z. B. bei Heirat, einem Immobilienkauf oder der Geburt eines Kindes. Ganz ohne erneute Gesundheitsprüfung und ohne Wartezeiten. - Beitragsfreistellung im Pflegefall

Werden Sie pflegebedürftig nach Pflegegrad 4 oder Pflegegrad 5, müssen Sie keine Beiträge mehr zahlen. - Beitragspause ohne Leistungsanspruch

In manchen Lebenslagen wird es finanziell schwierig. Damit Sie Ihren Vertrag dann nicht kündigen müssen, können Sie bei verschiedenen Ereignissen das Ruhen von Beitragszahlung und Leistungsanspruch mit uns vereinbaren. - Weltweiter Versicherungsschutz

Wenn Sie nach Vertragsabschluss ins Ausland verziehen, haben Sie weiterhin Versicherungsschutz weltweit - Keine Wartezeit

Der Versicherungsschutz gilt sofort ab Versicherungsbeginn. - Keine Kostennachweise erforderlich

Wir zahlen das tarifliche Pflegemonatsgeld unabhängig davon, wieviel die Pflege kostet. Sie müssen die Kosten der Pflege nicht nachweisen.

Ihr Vorteil: Pflegemonatsgeld statt Pflegetagegeld

Im Prinzip sind sich Pflegetagegeld und Pflegemonatsgeld ähnlich. Der Nachteil des Pflegetagegelds: Die Leistungen werden Ihnen für jeden Tag Ihrer Pflegebedürftigkeit ausgezahlt. Werden Sie gegen Ende des Monats als pflegebedürftig eingestuft, erhalten Sie nur die noch ausstehenden Tage des Monats Leistungen. Bei unserem Pflegemonatsgeld erhalten Sie die Auszahlung für den gesamten Monat. Außerdem hat nicht jeder Monat die gleiche Anzahl von Tagen. Darum variieren ihre monatlichen Leistungen.

Der Vorteil bei unserem Pflegemonatsgeld: egal zu welchen Tag im Monat die Pflegebedürftigkeit oder eine Höherstufung festgestellt wird, wir zahlen Ihnen immer Leistungen für den vollen Monat.

Extra Baustein: PflegeVorsorge cash - Soforthilfe bei erstmaliger Pflegebedürftigkeit

Der Pflegefall tritt häufig plötzlich und unerwartet ein. Gerade zu Beginn der Pflegebedürftigkeit können größere Investitionen anstehen, z. B. der Umbau zum barrierefreien Wohnen, der Kauf eines Treppenlifts, Verbreiterung von Türen oder der Umbau des Autos. Ergänzen Sie Ihr Pflegemonatsgeld. Der Tarif PflegeVorsorge cash bietet eine Einmalleistung in Höhe von 4.000 EUR, 8.000 EUR oder 12.000 EUR. Diese zahlen wir Ihnen bei erstmaliger Pflegebedürftigkeit ab Pflegegrad 2 aus.

Die R+V-PflegeVorsorge gibt es auch für Mitglieder von Genossenschaften und Versicherte der R+V BKK

Gleiche Leistungen – günstige Beiträge. Mit den Tarifen PflegeMitglieder premium (PM1M), PflegeMitglieder comfort (PM2M), PflegeMitglieder classic (PM3M) und PflegeMitglieder cash (PEM) erhalten Mitglieder von Genossenschaften und Versicherte der R+V BKK ihre Pflege-Zusatzversicherung zu exklusiven Konditionen. Sprechen Sie Ihren Berater dazu an.

Mit den Pflegemonatsgeldern der R+V verringern Sie die Versorgungslücke

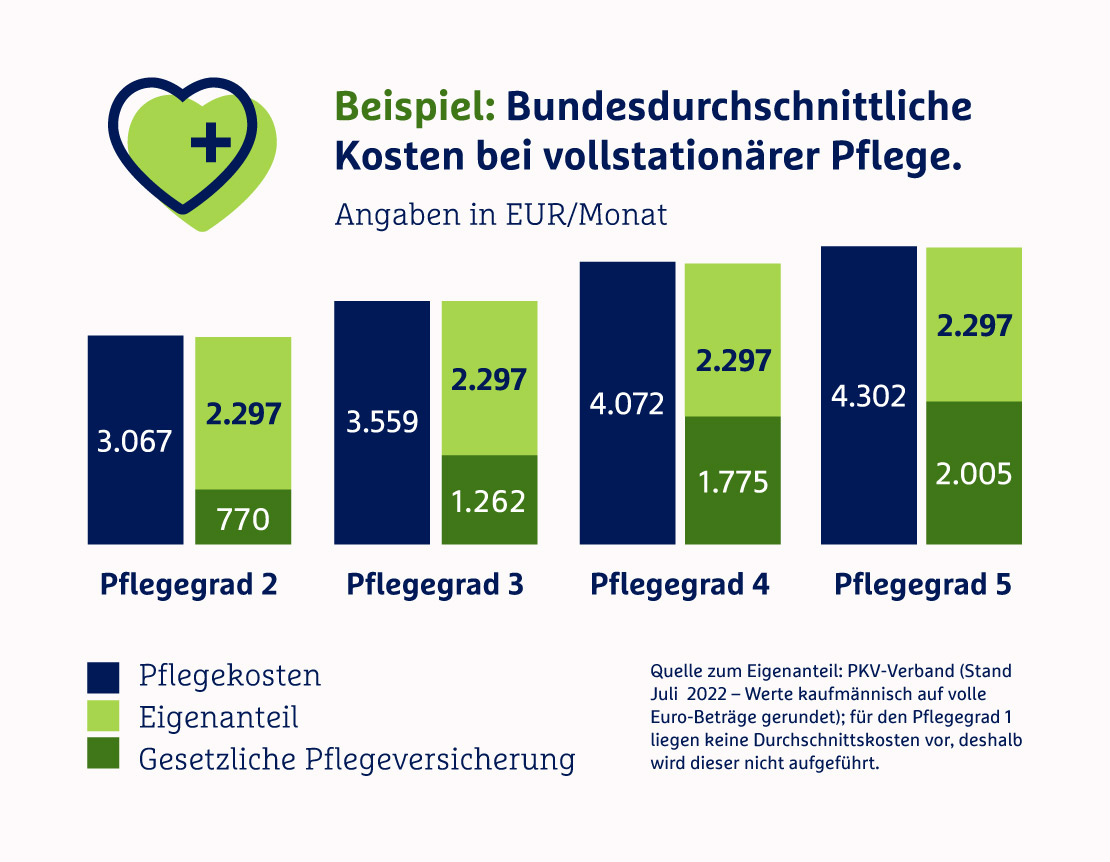

Wenn es zum Pflegefall kommt, müssen Sie einen Teil der Pflegekosten selbst übernehmen. Für einen Pflegeheimplatz fallen im Bundesdurchschnitt monatliche Eigenanteile in Höhe von 2.098 EUR für die Pflegegrade 2-5 an (Stand 01/2021). Bei ambulanter Pflege sind die Kosten höchst individuell und stark davon abhängig, ob Angehörige die Pflege leisten können oder ein ambulanter Pflegedienst die Aufgabe teilweise oder komplett übernimmt. Aber auch hier bleibt ein hoher Eigenteil bei den Betroffenen.

Beispiel: Bundesdurchschnittliche Kosten bei vollstationärer Pflege (Angaben in EUR/Monat)

vergrößern

Quelle zum Eigenanteil: PKV-Verband (Stand Juli 2022 - Werte kaufmännisch auf volle Euro-Beträge gerundet); für den Pflegegrad 1 liegen keine Durchschnittskosten vor, deshalb wird dieser nicht aufgeführt

Eine Pflege-Zusatzversicherung bedeutet Schutz für Sie und Ihre Familie

Im Pflegefall kommen hohe Kosten auf Sie zu – möglicherweise zeitgleich mit einem Einkommensverlust. Besonders schwierig ist es, wenn es Familien trifft. Alle Entscheidungen rund um die Pflege betreffen nicht nur den Pflegebedürftigen selbst, sondern auch seine Angehörigen. Sie müssen die Pflege organisieren und wichtige Entscheidungen treffen: ist die Pflege im Heim (stationäre Pflege) notwendig oder die Pflege zu Hause (ambulante oder häusliche Pflege) möglich. Dazu kommt die Frage, was das kostet und wer das bezahlen soll. Die gesetzliche Pflegeversicherung, d. h. die soziale Pflegeversicherung oder die private Pflegepflichtversicherung, bietet nur eine Grundversorgung und deckt meist lediglich einen Teil der Kosten. Für den Rest müssen die Betroffenen und ihre Familie aufkommen - mit Einkommen, Rente und dem Privatvermögen. Die Pflegeversicherungen der R+V-PflegeVorsorge reduzieren die finanziellen Lücken im Pflegefall und erhalten so die finanzielle Freiheit und Selbstbestimmtheit. Die Pflegemonatsgelder der R+V bieten außerdem umfangreiche Unterstützungsleistungen (sog. Assistance), damit Sie und Ihre Familie im Ernstfall nicht alleine sind.

Weitere Absicherungsmöglichkeiten:

R+V-Pflege FörderBahr

Für eine bedarfsgerechte finanzielle Absicherung im Pflegefall können Sie nach Ihren Wünschen die R+V-PflegeVorsorge mit dem R+V-Pflege FörderBahr, oft auch Pflege Bahr genannt, kombinieren. Mit dem Tarif R+V-Pflege FörderBahr sichern Sie sich eine staatliche Zulage von 60 EUR im Jahr. Beide Produkte jeweils für sich alleine oder auch in Kombination abgeschlossen werden.

Tipp:

Zu einem guten Vermögensschutz zählt neben der Absicherung der Arbeitskraft und des Ruhestandes auch eine Pflege-Zusatzversicherung, denn die Kosten der Pflege werden in aller Regel nicht durch Einkommensabsicherungen ausgeglichen. Nur wenn alle Bereiche abgesichert werden, sichern Sie sich Ihre finanzielle Freiheit.

Fragen rund um die Pflege-Zusatzversicherung

Für wen lohnt sich eine Pflege-Zusatzversicherung?

Grundsätzlich ist eine Pflege-Zusatzversicherung für jeden sinnvoll. Denn sie schützt das eigene Vermögen, wenn es zu einem Pflegefall kommt. Haben Sie Verantwortung für Familie oder Partner, haben Sie einen besonderen Grund für eine zusätzliche, private Pflegeversicherung. Sie sichern damit das gemeinsame Vermögen und die Zukunft Ihrer Lieben – ganz nach Ihren Bedürfnissen.

Wie hoch ist die Wahrscheinlichkeit, dass es zu einem Pflegefall kommt?

In Deutschland gibt es derzeit mehr als drei Millionen Menschen, die auf Pflege angewiesen sind – Tendenz stark steigend. Etwa die Hälfte aller Männer und drei Viertel aller Frauen werden im Lebensverlauf pflegebedürftig. Familien trifft es besonders hart – mit 89 %iger Wahrscheinlichkeit ist in einer Partnerschaft mindestens einer betroffen.

Wer muss für die Pflege finanziell aufkommen?

Die Wenigsten wissen, dass die gesetzliche Pflegeversicherung nur eine Grundversorgung ist und meist nur einen Teil der Kosten deckt. Auf die Betroffenen kommen hohe Eigenanteile zu, die aus Einkommen, Rente und dem Privatvermögen bezahlt werden müssen. Reicht das Einkommen oder das Vermögen nicht aus, springt zunächst das Sozialamt ein. Es kann das Geld später von den Kindern zurückfordern (Elternunterhalt). Ob Kinder tatsächlich Elternunterhalt zahlen müssen, hängt von deren Einkommen und Vermögen ab.

Reicht die gesetzliche Pflegeversicherung nicht aus?

Fast jeder, der in Deutschland gesetzlich oder privat krankenversichert ist, zahlt bereits in eine Pflegeversicherung ein. Denn seit 1995 ist die gesetzliche Pflegeversicherung eigenständiger Zweig der Sozialversicherung. Gesetzlich Versicherte sind grundsätzlich bei der sozialen Pflegeversicherung (SPV) versichert, die an die jeweilige Krankenkasse angegliedert ist. Privat Versicherte sind in der Regel bei ihrem privaten Krankenversicherer im Rahmen der privaten Pflegepflichtversicherung (PPV) abgesichert. Die gesetzliche Pflegeversicherung – egal, ob gesetzlich oder privat – reicht im Pflegefall allerdings in aller Regel nur für einen Teil der anfallenden Pflegekosten aus. Die Differenz müssen Betroffene aus der eigenen Tasche zahlen. Je nach Ausmaß der Pflegebedürftigkeit und danach, wo und von wem sie gepflegt werden, kommen hier monatlich schnell 2.000 EUR oder mehr zusammen, die selbst oder von Angehörigen zu zahlen sind.

Gilt der Versicherungsschutz im Ausland?

Bei Abschluss des Vertrages müssen Sie in der gesetzlichen Pflegeversicherung in Deutschland mit Leistungsanspruch versichert sein und Ihren gewöhnlichen Aufenthalt in Deutschland haben. Ziehen Sie zu einem späteren Zeitpunkt ins Ausland, behalten Sie den Versicherungsschutz. Egal wo Sie hinziehen, Ihr Versicherungsschutz gilt weltweit.

Wie wird der Pflegegrad bestimmt?

Der Pflegegrad richtet sich nach der Beeinträchtigung der Selbstständigkeit und der verbliebenen Fähigkeiten. Wie stark die Beeinträchtigungen sind, hängt von der körperlichen, kognitiven und psychischen Leistungsfähigkeit ab. Seit 2017 gibt es keine Pflegestufen mehr, sondern fünf Pflegegrade von Pflegegrad 1 bis Pflegegrad 5. Neu ist auch der einrichtungseinheitliche pflegebedingte Eigenanteil (EEE) bei vollstationärer Pflege: von Pflegegrad 2 bis Pflegegrad 5 zahlen Sie innerhalb eines Pflegeheimes den gleichen Eigenanteil.

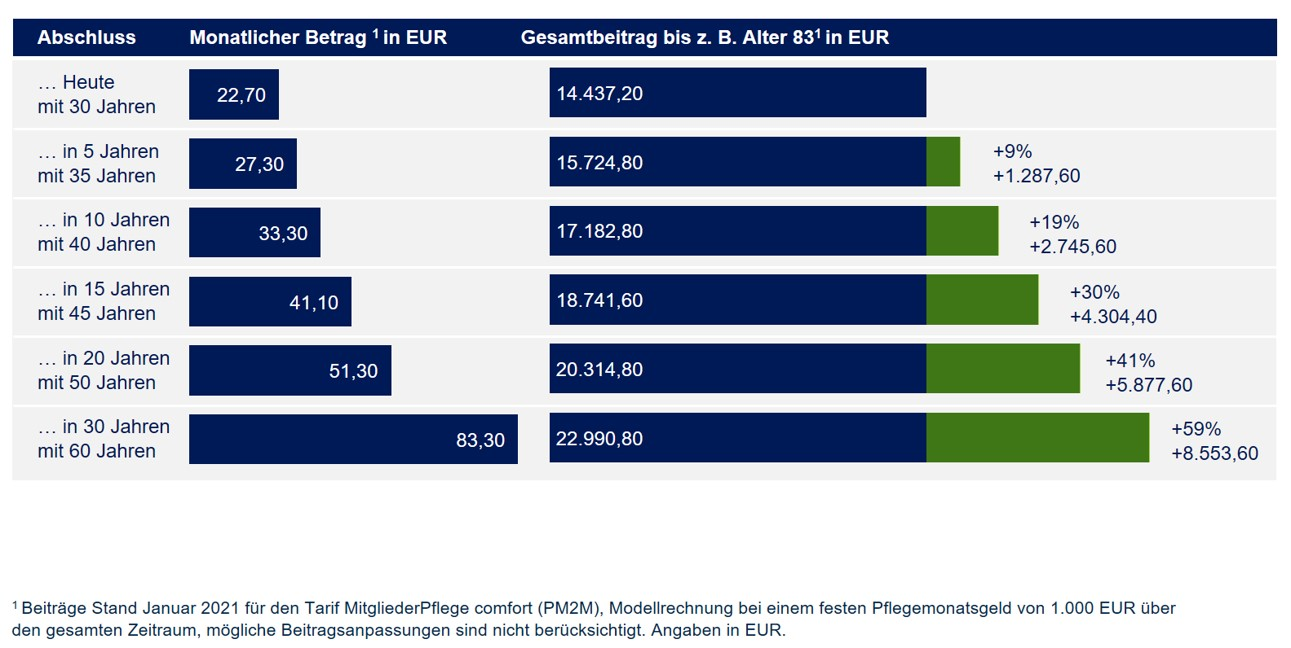

Ist eine private Pflegeversicherung nur etwas für Ältere?

Nein, Pflegeschutz ist nicht nur ein Thema für Ältere. Jeder fünfte Pflegebedürftige ist jünger als 65 Jahre. Schützen Sie sich rechtzeitig mit einer privaten Pflegeversicherung vor finanziellen Belastungen bei Pflegebedürftigkeit durch Unfälle oder schwere Erkrankungen. Übrigens: Je früher Sie Ihre private Pflegeversicherung abschließen, umso günstiger sind die Beiträge im Vergleich zu einem Abschluss in höherem Alter. Sie genießen sofortigen Einkommens- und Vermögensschutz und haben heute schon die Gewissheit, später niemandem finanziell zur Last zu fallen.

Früher Abschluss – besser und günstiger

vergrößern

Service Hotlines

Service-Hotline zum Vertrag - 0800 533-1121*

Für Auskünfte, Beratung, Fragen zu bestehenden Versicherungsverträgen hat R+V für ihre Kunden eine Service-Hotline eingerichtet. Das Service-Telefon ist montags bis freitags von 07:30 bis 20:00 Uhr und samstags von 08:00 bis 14:00 Uhr für Sie besetzt.

Service-Hotline im Leistungsfall - 0800 533-1122*

Bei Fragen zur Leistung (z. B. Leistungsabrechnung oder Beitragsrückerstattung) können Sie sich montags bis freitags von 07:30 bis 20:00 Uhr und samstags von 08:00 bis 14:00 Uhr an uns wenden.

Per E-Mail erreichen Sie uns rund um die Uhr unter gesundheit@ruv.de.

* Kostenfrei aus allen deutschen Fest- und Mobilfunknetzen.

Versicherungsbedingungen für die R+V-PflegeVorsorge

Hier finden Sie die aktuellen Versicherungsbedingungen und Verbraucherinformationen.

Bedingungsheft der R+V Krankenversicherung AG

Berechnen und abschließen

- Montag 08:30 - 12:30

- Dienstag 08:30 - 12:30

- Mittwoch 08:30 - 12:30

- Donnerstag 08:30 - 12:30

- Freitag 08:30 - 12:30

- Montag 08:30 - 13:00

- Dienstag 08:30 - 13:00

- Mittwoch 13:00 - 17:00

- Donnerstag 08:30 - 17:30