Ihre Vorteile im Überblick

- insolvenzgeschützte Alters-, Berufsunfähigkeits- und Hinterbliebenenvorsorge

- steuerliche Vorteile für Sie und Ihr Unternehmen

- mit GGF Versorgung individuelle Versorgungslücke schließen

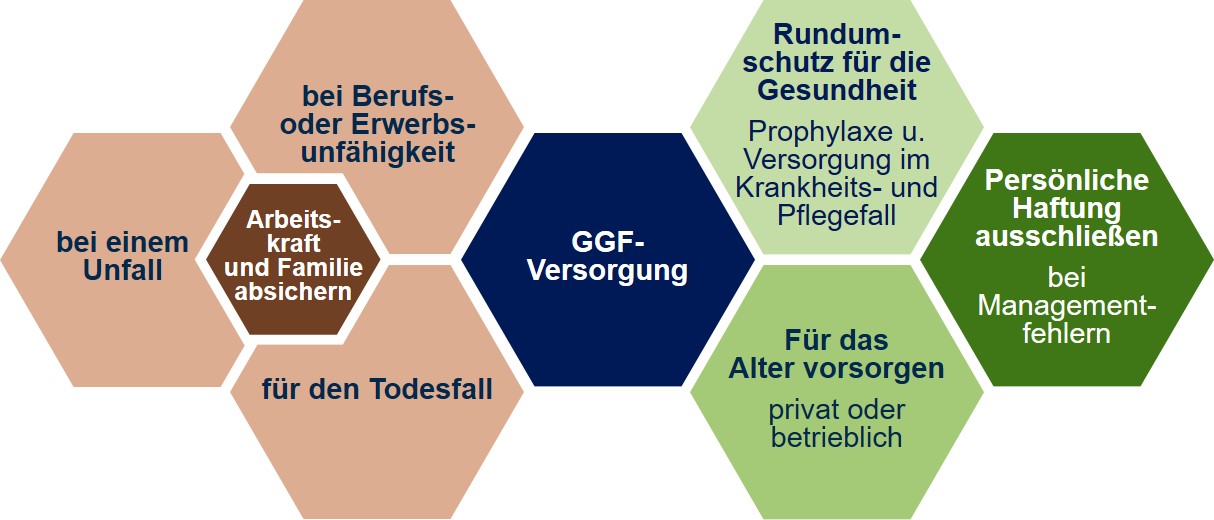

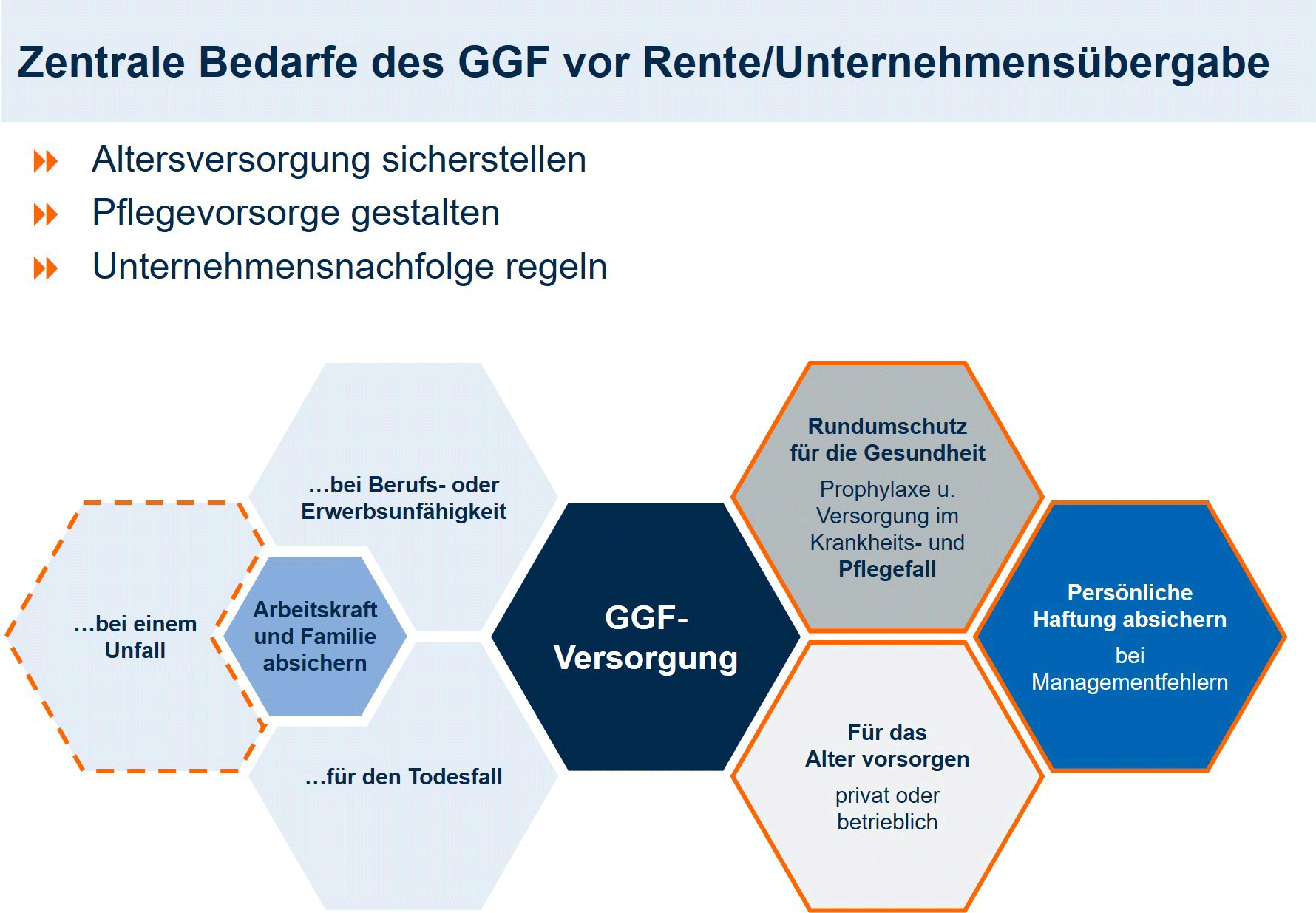

Gesellschafter-Geschäftsführer: Ihre besondere Versorgungssituation

Gesellschafter-Geschäftsführer leben für ihr Unternehmen, um es erfolgreich zu führen und voranzubringen. Die eigene persönliche Absicherung haben sie daher oft gar nicht im Blick. Doch das birgt Risiken: Denn ohne Unternehmer gibt es kein Unternehmen. Und wenn der geschäftsführende Gesellschafter ausfällt, steht die Firma vielleicht still.

Bei der Gesellschafter Geschäftsführer Versorgung kommt noch dazu: als Gesellschafter-Geschäftsführer (GGF) haben Sie oft keine oder nur geringe Ansprüche an die gesetzliche Versorgung. Auch bei jahrelanger Beitragszahlung kann es passieren, dass Sie im Leistungsfall keinen Anspruch auf Erwerbsminderungsrente oder Arbeitslosengeld haben. Versorgungslücken müssen Sie selbst mit einer privaten Absicherung schließen.

Das eröffnet Ihnen aber auch neue Chancen: Sie können Ihre Vorsorge frei gestalten und mit Vorteilen für das Unternehmen verbinden. Zum Beispiel dürfen Sie, als einzige innerhalb der Gruppe der Selbstständigen, Betriebsausgaben für Ihre Unternehmervorsorge abziehen.

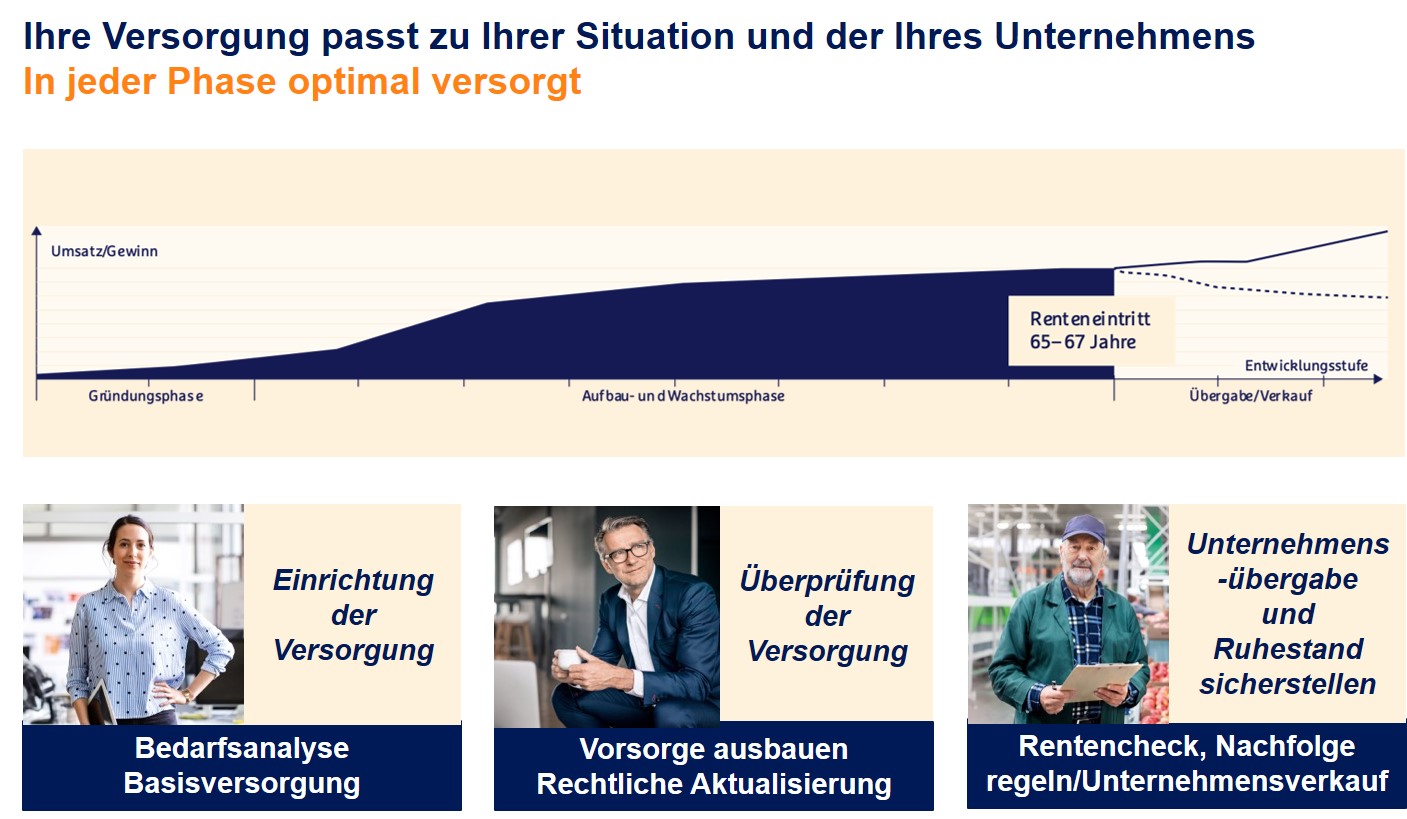

Hier gibt es aber für die Gesellschafter Geschäftsführer Versorgung keine einheitliche Lösung. Der Schlüssel: eine bedarfsgerechte individuelle GGF-Versorgung. Denn der Bedarf und die Möglichkeiten von GGF sind oft eng verknüpft mit der Unternehmenssituation bzw. der Phase, in der sich Ihr Unternehmen gerade befindet:

- Gründungsphase

- Aufbau- und Wachstumsphase

- Generationswechsel

Unterschiedliche Unternehmensphasen – unterschiedliche Ausgangssituationen

-

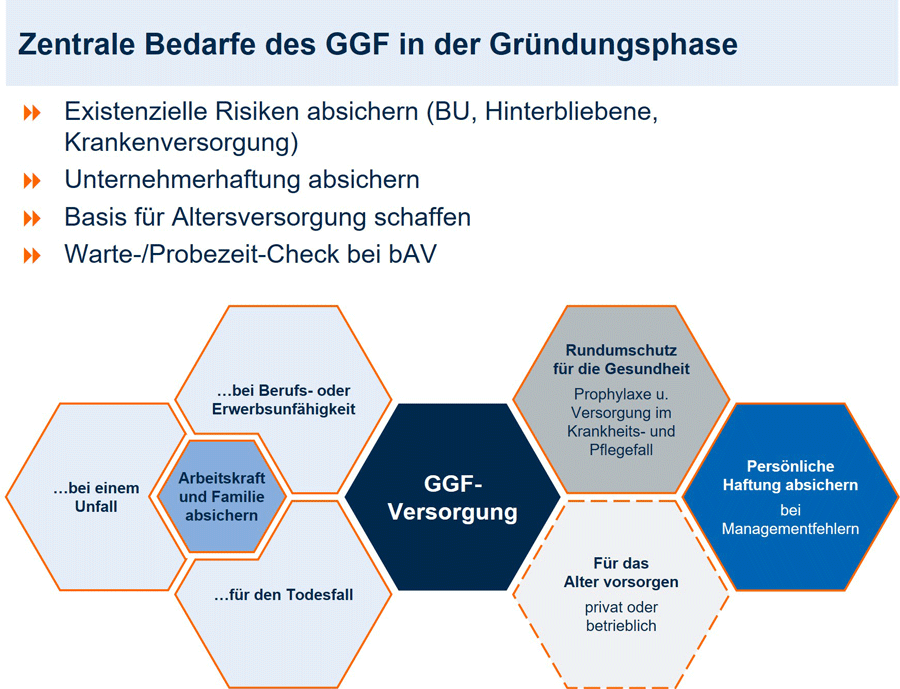

Gesellschafter-Geschäftsführer in der Unternehmensgründungsphase

Gesellschafter-Geschäftsführer in der Unternehmensgründungsphase

Gesellschafter-Geschäftsführer in der UnternehmensgründungsphaseAlles auf Start. Sie sind vor allem damit beschäftigt Ihr Unternehmen aufzubauen und zu stabilisieren. Ihr Einkommen wird vielleicht noch nicht sehr hoch sein und oft existiert noch keine oder nur eine niedrige gesetzliche Absicherung. Wichtig für Sie: sich auf die Absicherung der wichtigsten persönlichen Risiken fokussieren:

- Wie sichere ich mich ab, wenn ich krank oder berufsunfähig werde oder einen Unfall habe und mein Einkommen wegfällt?

- Wie schütze ich mich gegen Haftungsansprüche, wenn Managementfehler passieren?

- Kann ich eine erste Basisversorgung fürs Alter zu schaffen?

- Welche Steuervorteile und Chancen kann ich für mich und mein Unternehmen nutzen?

Absicherung für GGF als Unternehmensgründer

-

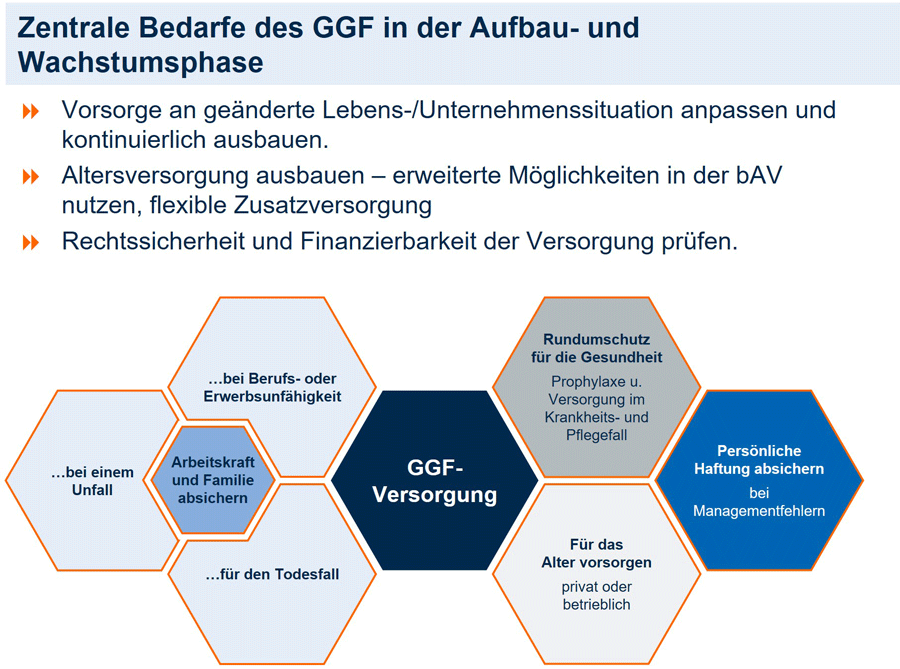

Gesellschafter-Geschäftsführer in der Unternehmensaufbau- und -wachstumsphase

Gesellschafter-Geschäftsführer in der Unternehmensaufbau- und -wachstumsphase

Gesellschafter-Geschäftsführer in der Unternehmensaufbau- und -wachstumsphaseGeschafft. Die Firma läuft, Ihr Einkommen steigt, und damit auch der Lebensstandard. Oft ändert sich jetzt die Lebenssituation – Heirat, Kinder, Immobilie. Häufig müssen Sie als Unternehmer auch auf neue gesetzliche Anforderungen reagieren. Und wenn das Unternehmen wächst, kommen vielleicht neue GGF dazu oder Beteiligungsverhältnisse ändern sich. Als etabliertem GGF stellen sich Ihnen ganz neue Fragen:

- Wie sichere ich mich ab, wenn ich krank oder berufsunfähig werde oder einen Unfall habe und mein Einkommen wegfällt?

- Wie schütze ich mich gegen Haftungsansprüche, wenn Managementfehler passieren?

- Ist die Altersvorsorge geregelt, die Höhe ausreichend, die Finanzierung gesichert?

- Ist alles rechtssicher geregelt und an veränderte rechtliche Anforderungen angepasst?

- Welche Steuervorteile und Chancen kann ich für mich und mein Unternehmen nutzen?

Ohne Unternehmer kein Unternehmen – so schützen Sie sich als etablierter GGF

-

Gesellschafter-Geschäftsführer vor Unternehmensübergabe und Ruhestand

Gesellschafter-Geschäftsführer vor Unternehmensübergabe und Ruhestand

Gesellschafter-Geschäftsführer vor Unternehmensübergabe und RuhestandZielgerade. Sie haben Ihr Unternehmen erfolgreich zu dem gemacht, was es heute ist. Jetzt kommt die Zeit, über ein Ausscheiden oder den Verkauf des Unternehmens nachzudenken. Da ist es wichtig, das Unternehmen für den Verkauf oder die Weitergabe gut aufzustellen. Und den eigenen Ruhestand sicherzustellen. Als GGF kurz vor der Rente stellen Sie sich nun andere Fragen:

- Wie stelle ich mein Unternehmen gut für den Verkauf auf?

- Was steht dem Unternehmensverkauf im Weg, z.B. stille Lasten wie nicht ausfinanzierte Pensionszusagen?

- Ist meine Altersversorgung bei Ausscheiden aus dem Unternehmen sicher?

- Ist die Altersversorgung auch dann sicher, wenn kein Nachfolger da ist und das Unternehmen ggf. liquidiert werden muss?

- Lassen sich eventuelle Renten-Lücken mit Vorteilen für das Unternehmen schließen, zum Beispiel durch flexible, steuerbegünstigte Lösungen innerhalb einer betrieblichen Altersversorgung?

Richtig aussteigen: GGF Absicherung bei Ruhestand und Unternehmensübergabe

Die Doppelfunktion des GGF einer GmbH:

Als Geschäftsführer-Gesellschafter haben Sie häufig eine besondere Versorgungssituation: Sie sind Chef und Arbeitnehmer in einer Person.

- Die Doppelfunktion ist Auslöser für Besonderheiten im Steuer-/Arbeits- und Sozialversicherungsrecht, die auf die Gestaltung der betriebliche Altersversorgung und der Krankenversicherung maßgeblichen Einfluss haben.

- Entscheidend ist, in welchem Ausmaß der Geschäftsführer an der Gesellschaft beteiligt ist, d.h. ob er als beherrschend, nicht beherrschend oder als angestellter Geschäftsführer einzuordnen ist.

Ihr Vorteil: Sie haben einen größeren Spielraum für Ihre Versorgung im Vergleich zu Arbeitnehmern. Außerdem ergeben sich neue Möglichkeiten, die Sie positiv für das Unternehmen nutzen können. Zum Beispiel dürfen Sie, als einzige innerhalb der Gruppe der Selbstständigen, Betriebsausgaben für Ihre Unternehmervorsorge abziehen.

Versorgung Ihrer Familienangehörigen, wenn sie im Unternehmen mitarbeiten.

- In vielen Unternehmen arbeiten Familienangehörigen aktiv mit.

- Die Finanzverwaltung stellt strenge Anforderungen an die betriebliche Altersversorgung für Familienangehörige des Unternehmers wegen der Gefahr des Gestaltungsmissbrauch, insbesondere wenn der Arbeitgeber die Beiträge finanziert.

Damit Ihre Altersversorgung gesetzeskonform gestaltet ist, stehen Ihnen unsere Experten vor Ort jederzeit für eine individuelle Beratung zur Verfügung.

Rentenversicherung Gesellschafter Geschäftsführer

Gesellschafter-Geschäftsführer haben oft keinen oder nur einen geringen gesetzlichen Rentenanspruch. Damit stehen GGF vor der Herausforderung, ihre Versorgungslücke im Alter selbst zu schließen.

Wichtig für die Gesellschafter Geschäftsführer Rentenversicherung: GGF-Gehälter liegen in der Regel über der Beitragsbemessungsgrenze (BBG). In ihrem Fall kommt somit dazu: Je höher das Einkommen, desto höher ist der Lebensstandard und damit auch der Versorgungsbedarf.

- Für die gesetzlichen Rentensprüche werden nur Gehaltsteile bis zu Beitragsbemessungsgrenze (BBG) berücksichtigt.

- Die Versorgungslücke nimmt also mit wachsendem Einkommen des GGF und seiner Sozialversicherungsfreiheit zu.

Bei sozialversicherungsfreien GGF: Der Versorgungsbedarf ist hoch. Aus Vortätigkeiten wurden ggf. nur geringe GRV-Anwartschaften erworben. Es besteht dringender Versorgungsbedarf.

Altersvorsorge für Gesellschafter und Geschäftsführer

Als Arbeitgeber haben Sie als GGF direkten Einfluss auf die Gestaltung Ihrer betrieblichen Altersvorsorge (bAV). Dabei können Sie, anders als ein „normaler“ Arbeitnehmer, selbst Ihre bAV gestalten und sich so steuerliche Vorteile sichern. Als Arbeitnehmer stellen die Aufwendungen für eine bAV eine Betriebsausgabe dar. Das heißt: die betriebliche Altersvorsorge kann steuerbegünstigt über die GmbH aufgebaut werden. Es kann also sehr sinnvoll sein, als GGF in eine betriebliche Altersvorsorge für Gesellschafter und Geschäftsführer zu investieren. Mögliche Umsetzungen sind z. B.:

-

Direktversicherung für Gesellschafter Geschäftsführer

Die Direktversicherung für Gesellschafter Geschäftsführer können Sie sofort ab Gründung unkompliziert ohne die gesetzlich vorgegebene Warte-/Probezeit nutzen und nach Ausscheiden auch privat fortführen. Eine Direktversicherung für Gesellschafter Geschäftsführer ist bilanzneutral und Sie und Ihr Unternehmen profitieren z. B. von Steuerförderung und Betriebsabgabenabzug.

-

Pensionszusage

Die Pensionszusage ist eine besonders flexible Möglichkeit, für das Alter vorzusorgen. Hier können Sie hohe Versorgungsleistungen absichern, da es keine steuerlich begrenzten Höchstwerte gibt Für die Pensionszusage sind Rückstellungen in der Bilanz zu bilden, die den Gewinn mindern. Auch Sie als GGF können eine Pensionszusage für Gesellschafter Geschäftsführer mit ihren Steuervorteilen nutzen – mit Vorteilen für sich und Ihr Unternehmen.

-

Unterstützungskasse

Ein höheres Einkommen führt oft auch zu einer größeren Versorgungslücke im Alter. Mit der Unterstützungskasse für Gesellschafter Geschäftsführer können GGF hohe Versorgungsleistungen absichern. Es erfolgt kein Bilanzausweis. Die Verwaltung ist schlank und unkompliziert.

-

Basisrente

Mit der BasisRente (Rürup-Rente) profitieren Sie von einer staatlich geförderten Rentenversicherung, die Ihnen attraktive steuerliche Anreize bietet - inklusive Vermögensschutz. Sie können flexibel einzahlen und ab Vertragsbeginn haben Sie die Garantie einer lebenslangen Rente.

Ertragschancen nutzen und Sicherheit genießen

Neben einer klassischen, an festen Zinssätzen orientierten Altersvorsorge gibt es inzwischen auch immer mehr Produkte, die an der Entwicklung der Wertpapiermärkte partizipieren. So können die R+V-Pensionszusage sowie die R+V-Unterstützungskasse auch als R+V-bAV IndexInvest (betriebliche Altersversorgung IndexInvest) abgeschlossen werden. Das Besondere daran ist die Teilnahme an der Wertentwicklung des SOMAS Index. Und zwar ohne dass sich Gesellschafter-Geschäftsführer Gedanken um Wertverluste machen müssen. Eine weitere Variante ist FirmenRente Safe+Smart.

In diesen Bereichen besteht ebenfalls Versorgungsbedarf

-

Krankenversicherung

Als GGF sind Sie in der Regel sozialversicherungsfrei und haben so die Möglichkeit, eine private Krankenversicherung abzuschließen.

- Zusätzlicher Bonus: Als Privat Krankenversicherter zahlen Sie im Ruhestand keine gesetzlichen KV/PV-Beiträge auf Ihre betriebliche Altersvorsorge

-

Berufsunfähigkeit

- besonders wichtig für Selbständige, die oftmals über keinen ausreichenden Schutz verfügen

- bei privater Berufsunfähigkeitsabsicherung ist diese vom Schicksal der GmbH abgekoppelt

- Vorteil Steuer: BU-Rente ist dann keine Betriebsrente, und wird nur mit niedrigerem Ertragsanteil versteuert

-

Unfallversicherung

- Umfassender Versicherungsschutz für Unfälle weltweit und rund um die Uhr sowohl im beruflichen Bereich und in der Freizeit.

- Vorteile: individuell bedarfsgerechte Leistungen, Schutz bei Invalidität als Kapitalzahlung oder Unfall-Rente wählbar, die Absicherung kann mit wertigen Zusatzbausteinen individuell ergänzt werden

- Absicherung der Ehepartner und Kinder

-

Hinterbliebenenabsicherung (Tod)

- Stirbt der Versorger in der Familie, klafft für die Hinterbliebenen eine erhebliche finanzielle Lücke: der Alltag muss bezahlt, vielleicht ein hoher Haus- oder Unternehmenskredit abgetragen werden. Die Risikolebensversicherung der R+V sichert die Angehörigen hier finanziell ab.

-

Managerhaftung

Deutschland hat bei der Managerhaftung mit die strengsten Vorgaben weltweit. Führungskräfte werden immer öfter auf Schadenersatz verklagt.

- Führungskräfte haften bei Pflichtverletzungen ihrem Unternehmen, den Mitgesellschaftern und auch Dritten gegenüber unmittelbar und unbegrenzt mit dem gesamten Privatvermögen! … auch bei der GmbH od. bei ehrenamtlicher Tätigkeit! Denn die sog. „Organhaftung“ (vgl. § 43 GmbHG, 93 AktG, § 34 GenG) ist eine höchst-persönliche Haftung!

- Die richtige Managerhaftung wehr unberechtigte Ansprüche effektiv ab und schützt Sie im Falle einer Verurteilung von finanziellen Einbußen.

Sie stehen im Fokus. Wir haben alles im Blick.

Für uns dreht sich alles um Sie und die Themenstellungen, die Sie bewegen. Und damit meinen wir nicht nur die Belange Ihres Unternehmens, sondern auch die Ihrer Mitarbeiterinnen und Mitarbeiter, Ihre privaten Ziele und Wünsche und die Ihrer Kundinnen und Kunden. Genau wie Sie nehmen wir das Ganze in den Blick. Wir beraten Sie strukturiert, sprechen Ihre Sprache und entwickeln ganzheitliche Konzepte und Lösungen für Ihre individuellen Herausforderungen. Überzeugen Sie sich selbst: Entdecken Sie das ganze Spektrum unserer Leistungsfelder für Ihren Erfolg:

-

Für Ihr Unternehmen

- Liquidität schaffen, um mehr Gestaltungsraum zu haben.

- Unternehmerische Haftungsrisken kalkulierbar machen.

- Kaufmännische Risken im Bereich Digitalisierung und IT-Sicherheit abdecken.

- Unternehmenswerte erhalten und die Existenz sichern.

Mehr erfahren

-

Für Ihre Mitarbeiter

-

Mitarbeiter gewinnen und binden, um damit die Basis für Erfolg zu sichern.

-

Attraktive Personalinstrumente installieren, die Fachkräfte begeistern.

-

Mitarbeitergesundheit fördern, Zufriedenheit erhöhen und Ausfallzeiten reduzieren.

Mehr erfahren

-

-

Für Sie

-

Private Sach- und Vermögenswerte absichern – zum Wohl der ganzen Familie.

-

Lösungen für Entscheider, die auch private Haftungsrisiken kalkulierbar machen.

-

Ihre Zukunfts-, Invaliditäts-, Gesundheits- und Einkommensvorsorge und die Ihrer Familie steueroptimiert gestalten.

-

Liquide Mittel einfach ertragreich anlegen.

Mehr erfahren

-

-

Für Ihre Kunden

- Services und Leistungen, die Ihre Kunden begeistern und gute Beziehungen stärken.

- Schnelle und verlässliche Hilfe im Schadensfall, damit Ihre Reputation nicht leidet.

- Umfassendes Leistungsspektrum, auf das auch Ihre Kunden zugreifen können.

Mehr erfahren

Worauf Sie bei der Gesellschafter Geschäftsführer Versorgung achten müssen

An die Geschäftsführer Versorgung werden ganz besondere rechtliche Anforderungen gestellt. Um eine gesetzeskonforme Versorgung zu gewährleisten, wenden Sie sich am besten direkt an Ihren R+V-Experten vor Ort. Er entwickelt gemeinsam mit Ihnen ein individuelles Konzept für Ihre Gesellschafter Geschäftsführer Versorgung.

Jetzt informieren und beraten lassen:

Service-Hotline zu Vertrag + Leistung - 0800 533-1167*

Für Auskünfte, Beratung, Fragen zu bestehenden Lebens- und Rentenversicherungsverträgen hat R+V für ihre Kunden eine Service-Hotline eingerichtet. Das Service-Telefon ist montags bis freitags von 08:00 bis 18:00 Uhr für Sie besetzt.

* Kostenfrei aus allen deutschen Fest- und Mobilfunknetzen.