Die BasisRente IndexInvest eignet sich grundsätzlich für alle, die steuerlich gefördert für ihr Alter vorsorgen möchten. Besonders interessant ist sie für nicht gesetzlich rentenversicherte Selbständige, Freiberufler und Gewerbetreibende, die sich eine staatlich geförderte Altersvorsorge aufbauen möchten, aber auch für Angestellte, Landwirte und Beamte als Ergänzung zu deren gesetzlicher Altersvorsorge.

Durch den Sonderausgabenabzug profitieren Sie heute von attraktiven Steuervorteilen - im Rentenbezug erhalten Sie garantierte Rentenzahlungen.

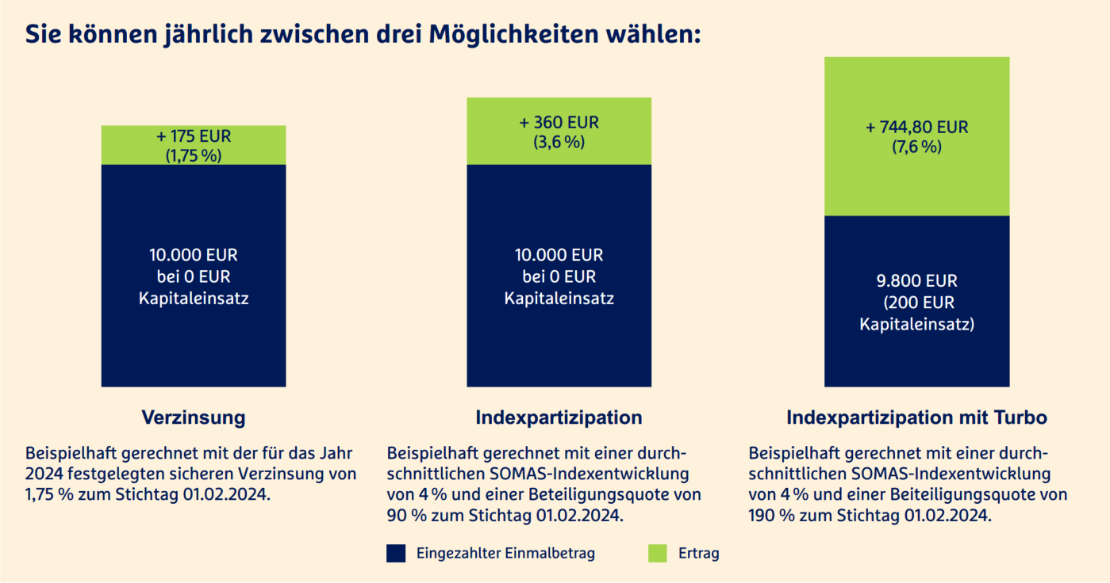

Bis zum Rentenbeginn haben Sie jedes Jahr die Wahl, ob sich Ihr Vertrag an der Wertentwicklung des SOMAS Index (Solactive Multi Anlage Stabil Index) orientieren soll oder ob Sie sich einen festen Zinssatz sichern. Ihre Jahreserträge sind dabei geschützt, auch bei negativen Marktentwicklungen müssen Sie keine Einbußen befürchten.